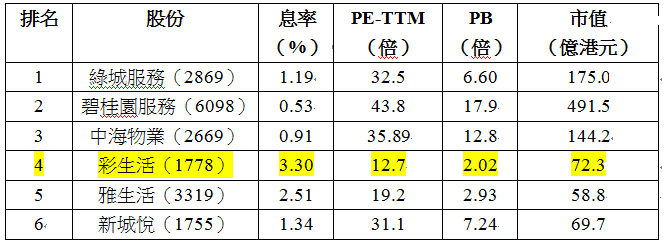

內房股近期走勢堅挺,帶挈其衍生產業物管板塊回勇,例如碧桂園服務(6098)股價就見近一年新高。早前中國物業管理協會發布了《2019物業服務企業上市公司測評研究報告》,並根據各項核心測評指標(包括收入、在管面積、淨利潤、總資產及毛利等)評分整理出榜單,排名首6名公司分別如下:

日線圖。昨(26/6)收報$5.36。")

三甲是市值過百億的綠城服務(2869)、碧桂園服務(6098)及中海物業(2669)並不感意外,但值得留意的是排名第四、市值61億港元的彩生活(1778)。若比較市值相約的雅生活(3319)及新城悅(1755),彩生活的PE及PB分別只有10.7倍及1.71倍,折讓明顯,而息率則達3.89%,遠超行業平均水平,估值甚為吸引。

打造「物管+互聯網」生態圈

管理項目遍布中國268個城市、為2,709個社區提供服務的彩生活,去年合約總建築面積擴張至5.53億平方米。但彩生活並非單純提供物管服務的公司,還包括社區互聯網平台的增值服務,使用戶規模突破合約管面積的限制。通過平台輸出擴張,其合作及聯盟建築面積亦達到5.68億平方米,同比增長22.5%,加之上述的合約管理總建築面積,旗下「彩之雲」的平台服務面積總量已達到11.22億平方米。

彩生活去年收入36.1億元(人民幣.下同),純利5.18億元,按年增幅分別達47.7%及121.9%,且經營活動現金流達到5.25億元,造出利潤規模與利潤質量的雙提升。雖然物管服務仍是第一收入來源,但毛利大增72.2%至3.9億元、毛利率上升13.7%加至95.7%的增值服務更是值得關注,尤其是當中的「彩惠人生」平台。

低成本獲客,遠勝京東阿里

2018年初,彩生活推出連結業主及商家的「彩惠人生」平台,將新零售模式與繳納物業管理費的場景結合,通過在平台上直售商品或服務,業主不但可以優惠價錢購入產品或服務,同時更可獲得相應額度的物業費減免;另一方面,商家可直面住戶這龐大消費群,大大節省了營銷費用,並透過社區前置倉的設置節省物流等配送成本;而彩生活亦會從中收取平台服務費及佣金,作出了「物業+商家+業主」的三方共贏。

「彩惠人生」推出後迅速獲得業主支持,且成功將流量變現,去年成交訂單總數為182萬單,共計為業主減免物業費用逾4,127萬元,惠及2,500多個社區的超過35萬個家庭。與此同時,亦吸引了京東商城、光彩國際等內地大型平台先後入駐,讓多方平台全面打通,長遠勢成集團盈利增長的主要動力。

最大亮點是,參考光大證券的研究報告,2018年內地社交電商的平均活躍客戶獲客成本,京東及阿里巴巴分別需要花1,503元及306元,才可獲得一個活躍客戶;而根據彩生活的年報,旗下平台的獲客成本僅5.71元,便宜程度遠勝兩大巨頭,可見彩生活善用其住戶資源,把握社區流量入口,在平台以低成本獲客的戰略相當成功。

股價走勢亦甚強勁,由6月中旬起股價一連升穿10、20、50及100天MA,創近一個月高位,配合成交量持續增加,一個月目標有望重回$6,跌穿$5止蝕。