《資本壹週》696期 (2019年3月14日)

國泰業績大翻身 增加土地無誠意

.國泰燃油對沖虧損,終於到了尾聲。

.此前固步自封,現在終願投入廉航。

.政府似乎無打算大幅增加土地供應。

時值業績公布高峰期,除了市場聚焦下週四(21日)的騰訊(00700)業績之外,個別股分已經來了個大翻身,例如本欄上期提及的聯想(00992),卒之由虧轉盈,本週則有國泰(00293)。

國泰航空(00293)本週三(13日)公布截至去年12月底止的全年業績,成功扭虧為盈,全年賺23.45億元,與2月發布的盈喜預測盈利23億元相若,2017年度則虧損12.59億元。

集團成功翻身的功臣,首數燃油對沖虧損大幅減少,從2017年的63.77億元,縮減七成七,至14.45億元。而事實上,集團已經受累於燃油對沖多年,尤其是油價下跌,本來應該利好航空公司,對國泰反而是負累,2016及2017年度連續兩年蝕錢。展望未來,其燃油對沖比率將會拾級而下,由今年第二季近30%,逐步減至明年第四季少於10%,平均行使價介乎約65至70美元。

兩大錯 全改過

本欄曾經指出,國泰有兩大錯。第一錯,當然是「賭」輸了油;本來,航空公司對沖燃油,無可厚非,人人都這樣做,何錯之有,但國泰的對油合約卻比同行長,人家做3年,自己卻做5年,且對沖價定得甚高,高達八十幾九十美元,結果一年可以蝕近百億元。

第二錯,則是自視過高,固步自封,遲遲不肯經營廉航,經不起內航的挑戰;最簡單者,就是機票不及對手便宜。

因此,本欄曾經建議,集團應以「國泰」品牌經營國際線,然後以「國泰港龍」經營亞洲包括大陸線,此外再開廉航。由於國泰具有品牌效益,出名服務好,如果價錢只是較內航高少許,相信可以搶回不少生意。

洽購香港快運

事實上,過去一年,國泰開辦多了10個航點,包括南寧、濟南、布魯塞爾、哥本哈根(季節性)、都柏林、華盛頓、達沃市、棉蘭、開普敦(季節性)及德島(季節性),今年3月再開辦前往西雅圖的客運航班,4月又開辦前往小松的航班。

而因應新航線的推出及現有航線班次的增加,集團可載客量增加了3.5%;全年客運收益增加10.1%,至731.19億元。然而,運載率卻下跌0.3個百分點,至84.1%,猶幸收益率上升6.7%,反映頭等及商務客艙的客運需求、燃油附加費及收益管理措施有所改善。

貨運業務成為集團佳績的亮點,期內收益增加18.5%,至283.16億元,國泰航空及國泰港龍航空的可載貨量增加2.6%,運載率上升1個百分點,至68.8%,載貨噸數增加4.7%。收益率上升14.7%,反映高價值特殊貨物的貨運量增加及燃油附加費上升。

國泰過往一直抗拒發展廉航,其行政總裁何杲於2017年8月就重申無意發展廉航,理由是市場競爭激烈,其時開展業務很艱難。及至去年,其顧客及商務總裁盧家培終於轉了口風,對營辦廉航首次用上「never say never」。近日集團更終於出手,洽購香港快運。知錯能改,善莫大焉,永遠不會太遲。

願港府錯能改

國泰終於捱過了「賭輸錢」勒緊褲頭的日子,管理層亦「知錯能改」,打算投入廉航的懷抱,但願我們特區政府的高官們,也能「痛改前非」——要解決樓價高企的問題,並不能玩數字遊戲便算,而是真真確確從根源——土地供應——去處理。

且看今年將會推售的「綠置居」以至居屋,數量上是增加了,但往後卻無以為繼;再看2019/20年度賣地表,當中只有15幅住宅地,較2018/19的27幅,大減12幅,創下政府改以招標形式賣地以來的9年新低,連同「一鐵一局」的項目,也僅得11,680伙罷了,比起《長策》目標1.35萬伙,尚欠13%;另外,商業用地則有7幅。

這還不特止,根據財政司司長發表的最新一份預算案,2019/20賣地收入只有1,430億元;然而,淨計一幅西九龍高鐵站上蓋用地,已可提供29.4萬方米樓面,即316萬方呎,以坊間估值每方呎樓面地價最高達4.5萬元計算,便值1,420億元,難道政府全年只賣一幅地皮便「收夠籌」?抑或根本無打算將這幅地王推出來招標?

無論如何,看此賣地收入預算,政府根本無打算大幅增加土地供應,正如此前兩年,早於2017/18年度下半年,隨着發展商加快農地轉用途,政府已經收慢推地步伐;及至2018/19年度,亦繼續歎慢板,當中還有兩幅百億地王「流標」,這是為了賣地收入符合財爺預算,抑或政府根本知道,自己口袋裏的存貨所餘無幾,要慳着賣?

因此,政府是時候「的起心肝」增加土地供應,短期內恐怕只能將主導權交在發展商手上,因為土地儲備最多的,是地產商幾十年來密密收集回來的農地,甚麼引用《收回土地條例》強行收回農地以至棕地,只會費時失事,搵來搞也。

【由於吳老闆事忙,今期由劉若文代筆。】

南華證券錢莊

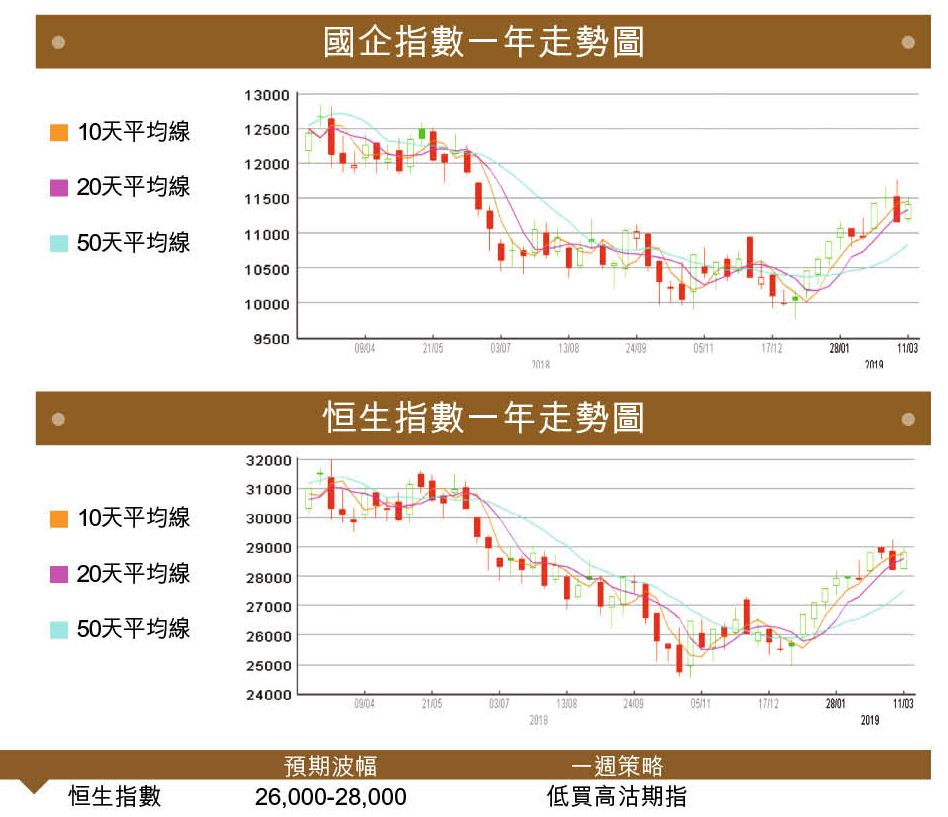

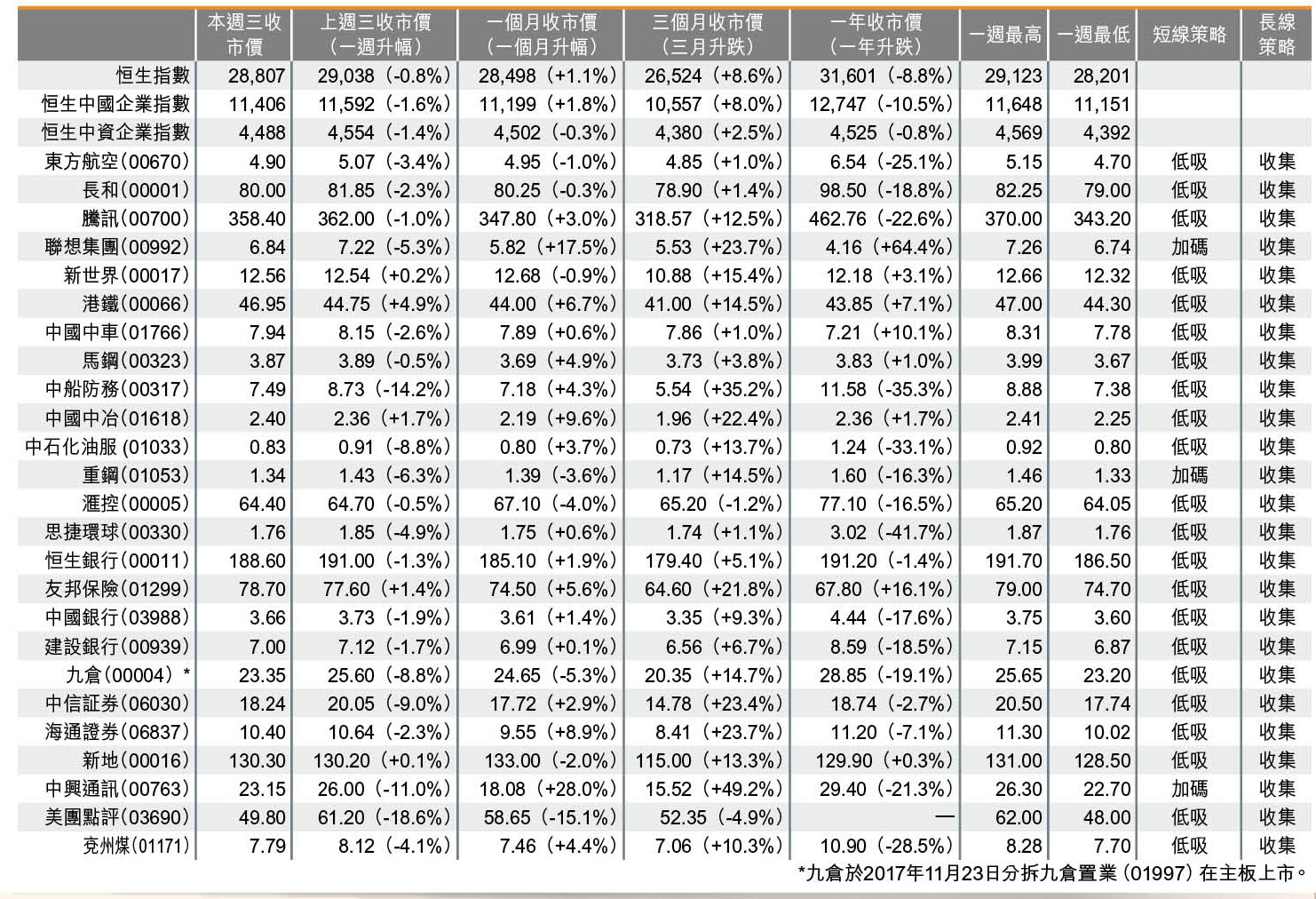

過去一個星期,港股可謂發上發落——上週尾兩個交易日,恒指跌了超過800點,最低跌到28,200點水平;及至本週初兩個交易日,又回升了接近700點,結果重返不了29,000點,週三又回落百多點。國指表現更差,頭兩日下跌436點,繼而兩日回升310點,最後再跌60點收市。埋單計數,恒指一週跌了0.8%,國指跑輸大市,跌了1.6%。

觀乎如此走勢,相信港股已經進入了橫行期,本來,應該將本欄投資組合由「低吸」全部轉為「低買高沽」;然而,隨着A股後市傾向看好,因此決定買賣策略維持不變,繼續低吸。尤其是須留意,一有任何風吹草動,相信便會爆邊,例如中美貿易談判終於達成協議,A股勢必上升。而隨着人民幣接近成個星期沒甚波動,估計中美貿易談判接近埋「刁」。

不過,隨着個別股分波幅頗大,投資者有留意開的話,也可「低買高沽」炒波幅。

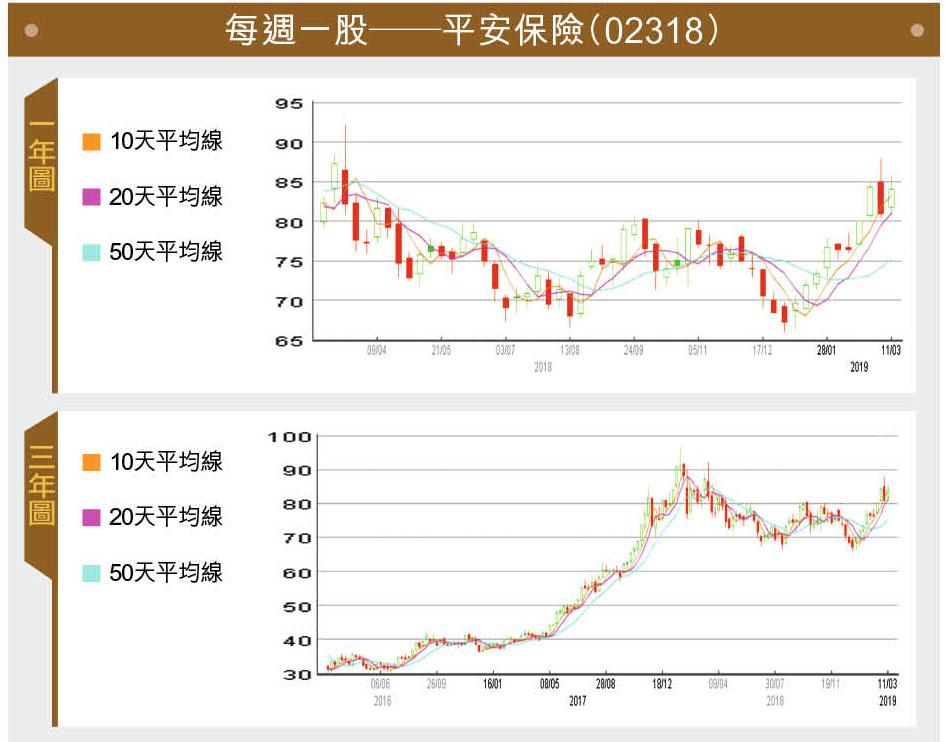

每週一股——平安保險(02318)

中國平安保險(02318)公布去年全年業績,純利按年增長20.6%,至1,074.04億元(人民幣,下同),高於市場預期;新業務價值按年增長7.3%,至722.94億元,亦優於預期,新業務價值毛利率按年升3.4個百分點至46.7%;內涵價值6,132.23億元,按年增長23.5%。

雖然公司去年新業務價值僅錄得約7%的升幅,但表現已跑贏同業,市佔率近40%。平保今年會作出產品上的調整,例如減少對「開門紅」的投入,以平衡全年整體業務增長,業務資源亦可更有效使用,以達致長期可持續增長。

集團亦公布A股回購方案,擬動用不低於50億元,但不超過100億元的自有資金,通過上交所以集中競價交易方式回購A股,每股作價不超過101.24元。

受佳績及回購消息帶動,平保週三逆市呈強,股價升1.57%,只要大市氣氛配合,相信平保絕對有能力挑戰52週高位92.8元,甚至成為「紅底股」。

一週重點新聞

.港交所(00388)與MSCI簽訂授權協議,擬在獲得監管機構批准後,因應市況在港推出MSCI中國A股指數期貨。

.金融管理局於香港時間週六早上承接15.07億元的港元沽盤,是繼去年8月底後首度出手接港元沽盤。

.騰訊(00700)旗下遊戲《尋仙2》獲發遊戲版號,可正式進行商業化變現。

.舜宇光學(02382)公布2月手機鏡頭出貨量為6,518.7萬件,按月減少20%,但受惠手機鏡頭市場分額上升,按年比較則增加19.5%。另手機攝像模組出貨量按月跌23.2%至2,813.7萬件。

.海航集團擬悉售所持香港國際建投(00687)69.54%股權予黑石集團為首的財團,總代價70.22億元,相等於每股作價3元,較交易公布前收市價2.62元溢價14.5%。

.中國鼎益豐(00612)被證監會援引《證券及期貨(在證券市場上市)規則》之第8.1條勒令停牌,質疑其上市文件或公告所載資料。

.美團點評(03690)2018年度虧損達1,154.77億元(人民幣.下同),按年擴大5.1倍,並創港股歷來最大虧損紀錄,每股虧損為42.4元,不派息。

.平保(02318)2018年度純利達1,074億元(人民幣.下同),按年增長20.6%,勝市場預期,每股派末期息1.1元,按年增一成,連同上半年派息0.62元,全年派息共增加14.7%至1.72元。

.地政總署公布,麗新發展(00488)旗下的金輝順有限公司,以2.098億元奪得元朗大旗嶺空置校舍地皮,批租期50年。地盤面積12,045平方呎,屬住宅(乙類)發展用途,可建樓面約42,157方呎,折合每呎地價約4,977元。

未來一週會有多家重磅藍籌股公布業績,包括3月20日有長江基建(01038)、電能實業(00006)、恒基地產(00012)、中華煤氣(00003);3月21日則有騰訊(00700)、長和(00001)、長實(01113)、吉利汽車(00175)、中海油(00883)等,將主宰着後市發展。

文章來源:Capital Weekly 資本壹週

吳鴻生南華集團主席《資本壹週》社長

劉若文:《資本壹週》總編輯

免責聲明

– 投資涉及風險。

– 本演示或材料不構成任何要約、市場推廣、保證、擔保、意見或建議。

– 保留版權所有及一切權利。

– 任何用途均須遵守所有適用之法律。